首頁  投資觀點 市場快訊

投資觀點 市場快訊

2026/06/08

博通財報未能進一步滿足市場的高期待值,加上市場原先期待公司上調晶片業務展望落空,使投資人再度質疑AI需求後續成長動能。此外,美國5月非農就業數據大幅優於預期,且前兩個月數據同步上修,市場幾乎已排除Fed今年降息可能,甚至開始評估升息風險,帶動美債殖利率升至4.5%,導致先前漲幅較大、估值偏高的科技與半導體族群出現資金調節壓力。上週五標普500指數下跌2.6%、那斯達克指數重挫4.2%、費半指數更大跌逾10%。受美股拖累,台指期夜盤一度觸及跌停,終場重挫約3,000點,也使今日台股面臨沉重開低壓力。

美國5月非農就業人數增加17.2萬人,明顯優於市場預期的8.8萬人,但若進一步觀察產業結構,可以發現本次就業成長幾乎集中於休閒與娛樂業,尤其餐廳與飯店業者擴大招募,更帶動餐旅相關就業創下近年高點。

不過,金融與科技產業就業人數則呈現下滑,反映企業成本控管壓力仍對部分高薪產業造成影響,也顯示目前美國就業市場的復甦結構並不平均。整體而言,美國就業市場仍具韌性,但休閒與餐旅業的強勢表現,可能與世界盃賽事帶來的短期需求有關,企業提前擴編人力的效應能否延續,後續仍需觀察。

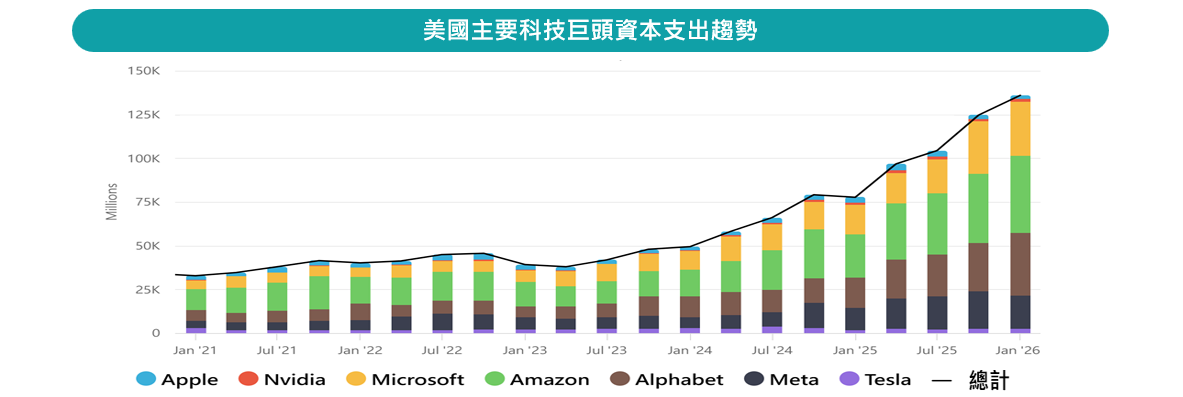

博通第二季(2–4月)AI相關晶片營收達108億美元,年增143%,並預估第三季將進一步成長至160億美元。不過,公司僅重申明年AI晶片營收1,000億美元指引,未進一步上調展望,加上市場擔憂其失去Google TPU獨家供應地位,使投資人開始質疑AI需求是否接近高峰,進而引發AI類股拉回。

我們認為,美國科技巨頭對AI的資本支出仍維持高檔,代表AI競賽尚未降溫,且輝達執行長黃仁勳更指出,AI代理時代下,算力將直接影響企業未來的營收能力與競爭力,因此Google尋求多元供應商,較偏向供應鏈分散策略,而非需求降溫。此外,在AI應用繼續推陳出新的帶動下,AI晶片與伺服器供應鏈仍具長線成長動能。

資料來源:MarcoMicro、Bloomberg,2026/06/08。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

資料來源:Bloomberg,玉山投信整理,2026/06/08。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。

ESUNAM20260627