首頁  投資觀點 市場快訊

投資觀點 市場快訊

2026/06/24

市場開始重新檢視近一年來AI基礎建設投資熱潮是否過度樂觀,尤其大型科技公司持續透過舉債擴大資本支出,引發投資人對未來投資報酬率及獲利回收周期的擔憂。隨著AI概念股估值已大幅攀升、AI產業鏈過度擁擠交易,任何對資本支出效率或需求成長放緩的疑慮,都可能觸發獲利了結賣壓。美股昨日全面走弱,市場賣壓主要集中於半導體及AI相關族群,其中美光及SanDisk雙雙大跌逾10%,輝達下跌4.1%,AMD、Marvell及高通等晶片股亦同步重挫。標普500指數下跌1.44%,那斯達克指數下跌2.21%,費城半導體指數重挫7.87%。

昨日美光在本週四財報公布前重挫逾13%,但市場調整主要反映短期獲利了結壓力而非基本面惡化,截至目前AI伺服器需求仍持續成長,高頻寬記憶體供不應求,市場普遍預期美光本次財報仍將展現強勁獲利能力。調研機構分析,美光為資訊科技產業獲利預估上修的重要貢獻者之一,反映分析師對其後續營運展望維持樂觀。

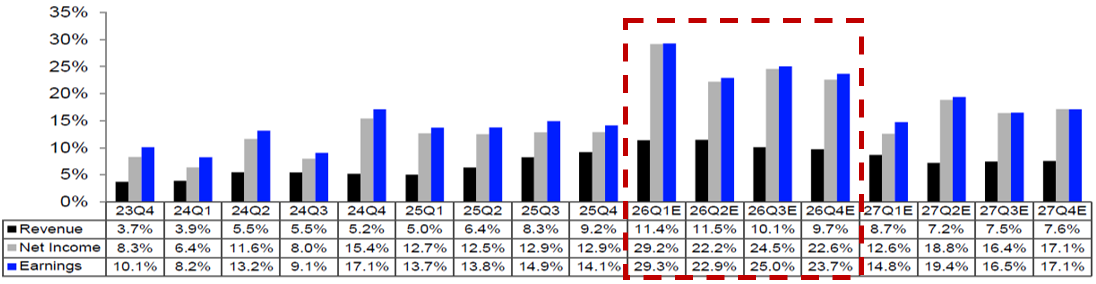

第二季標普500企業營收年增率預估達22.9%,獲利年增率預估達11.5%,均高於近五年平均水準。資訊科技產業仍是主要成長引擎,受惠AI投資持續擴張及半導體需求增溫,市場對美國科技企業獲利展望維持正向。

展望2026年,調研機構最新報告仍預估標普500企業2026年全年營收將維持在年增2成以上,獲利同樣維持雙位數成長,顯示企業獲利擴張趨勢並未改變。

市場先前擔憂中東地緣政治風險可能衝擊全球能源供給,不過近期航運逐漸恢復正常,根據市場數據顯示,每日已有約1,900萬桶原油透過荷姆茲海峽運輸,同時美國與伊朗相關談判持續推進,市場對供應中斷風險的擔憂明顯降溫,帶動WTI及布蘭特原油價格回落。

油價回穩有助於降低能源成本對消費者物價的傳導效應,未來通膨再度上行的風險可望趨緩。若能源價格維持穩定,不僅有利企業控制營運成本,也能降低聯準會持續採取緊縮貨幣政策的必要性。整體而言,地緣政治風險降溫與能源供給恢復正常,將有助於市場重新聚焦經濟基本面。

資料來源:Bloomberg、Refintiv,2026/06/18。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

資料來源:Bloomberg,玉山投信整理,2026/06/23。

注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

ESUNAM202606130